Acusações contra Temer reflete em todos os mercados de commodities

19-05-2017

Na avaliação da INTL FCStone, mercado de açúcar e etanol será um dos mais afetados pela intensificação da crise política no Brasil

O presidente Michel Temer foi acusado de solicitar a continuidade de pagamento de propina ao ex-presidente da Câmara, Eduardo Cunha (PMDB), para garantir o seu silêncio na cadeia, em meio a uma teia de investigações de corrupção.

À luz dos eventos, a equipe brasileira de Inteligência de Mercado da INTL FCStone compilou análises para mercados de Câmbio, Milho e Soja, Trigo, Algodão e Açúcar e Etanol.

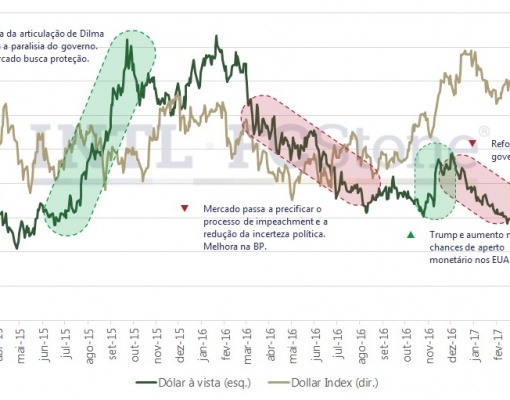

Câmbio:

Após a moeda americana encerrar a quarta-feira (17) em alta expressiva de quase 0,9%, cotada a R$3,13, impulsionada pelo sentimento crescente de cautela com o cenário político americano, o noticiário brasileiro roubou a cena e causou fortes flutuações no mercado doméstico esta manhã.

Na noite desta mesma quarta, o jornal “O Globo” divulgou com exclusividade que os irmãos Joesley e Wesley Batista do grupo frigorífico JBS gravaram conversa recente com o presidente Michel Temer na qual ele solicita a continuidade de pagamento de propina ao ex-presidente da Câmara, Eduardo Cunha (PMDB), para garantir o seu silêncio na cadeia. A possível obstrução de justiça, ao evitar que Cunha contribua com as investigações por meio de um acordo de delação premiada, pode resultar no impeachment ou levar Temer a renunciar.

O momento é de incerteza absoluta. O efeito imediato das notícias foi o descolamento das cotações do dólar no mercado doméstico, que bateram os R$3,41 mais cedo. As expectativas de avanço nas reformas trabalhista e Previdenciária, que vinham contribuindo com a recuperação do real, foram colocadas no limbo. Os desenvolvimentos recentes da política nacional e a recuperação da confiança dos investidores colocados em dúvida. Por mais que os fundamentos de oferta e demanda do mercado de câmbio sejam favoráveis, em vista dos saldos comerciais recordes registrados em 2016 e no início deste ano, boa parte da valorização recente do real se baseava na melhora do ambiente de negócios e na calmaria do cenário político.

Pela natureza da revelação, o país foi pego de surpresa. Mesmo que o mercado se mantivesse relativamente cauteloso, ciente do campo minado em que a política brasileira caminhava, não se aguardava uma reversão tão brusca do status quo.

Às 16h do horário local, desta quinta-feira, Michel Temer fez seu primeiro pronunciamento sobre as acusações que recaem sobre ele. O presidente rejeitou veementemente a possibilidade de renúncia, afirmando que o inquérito aberto no Supremo Tribunal Federal não encontrará nenhuma irregularidade e o inocentará. A decisão de Temer não foi bem vista pelo mercado: o presidente teve sua governabilidade bastante comprometida com o desembarque das bancadas de partidos importantes da base aliada ao longo do dia, o que coloca em xeque o avanço da agenda de reformas.

O momento atual é marcado por grande incerteza e exige cautela. Dada a gravidade da situação, não enxergamos possibilidade de uma resolução rápida. Estamos escrevendo essa análise no calor dos fatos, e a qualquer momento podem ocorrer mudanças rápidas no cenário descrito.

A seguir, apresentamos os comentários da equipe da INTL FCStone do Brasil sobre os impactos da intensificação da crise política do país sobre as principais commodities agrícolas.

Açúcar & Etanol

Com a elevada participação brasileira na produção (23%) e na exportação (49%) de açúcar, este mercado será um dos mais afetados pela intensificação da crise política no Brasil. O contrato #11 na ICE/NY já vem registrando forte queda e pode sofrer ainda mais em caso de maior desvalorização do câmbio brasileiro. Isso é resultado da participação relativamente preços em moeda local no custo de produção.

Além disso, a maioria das usinas nacionais possuem a opção de destinar sua matéria-prima para o açúcar (majoritariamente exportado) ou para o etanol (vendido em sua maioria no mercado doméstico), levando variações cambiais a afetarem o trade-off entre os dois produtos. Por exemplo: para as usinas do estado de Goiás, a produção de açúcar compensava mais que a de etanol com preços do contrato #11 acima de US¢15,74/lb, considerando preços de ontem. Com o dólar a R$3,40, a equivalência entre os produtos cai para US¢14,54/lb.

Trigo

Para o mercado de trigo, a recente desvalorização cambial pode auxiliar no arrefecimento das importações, que nesta safra 2016/17 ficaram acima do volume importado ao longo dos últimos anos, apesar da produção nacional recorde. A competitividade do cereal da Argentina foi o principal fator que auxiliou nas maiores importações, sendo que com o dólar cotado à R$ 3,13 o FOB argentino ficaria em torno de R$ 591,57/tonelada, mais barato que os R$ 611,24 cobrados pela tonelada no Paraná. Entretanto, com o novo patamar do dólar à R$ 3,40, o produto estrangeiro chegaria ao Brasil a R$ 642,6/tonelada, o que deve favorecer as comercializações internas mas não a ponto de inverter a intenção de redução de área para a safra 2017/18, uma vez que os preços correntes não são atrativos aos produtores.

Milho & Soja

Diante de um contexto de oferta mundial ampla e também de safras recordes no ciclo 2016/17 no Brasil, os preços do milho e da soja vêm numa trajetória de queda no mercado interno. Com isso, a comercialização tem caminhado mais lentamente, com os produtores segurando as vendas. Devido à elevada participação do país nas exportações mundiais, sendo o maior exportador de soja e ficando entre o segundo e o terceiro lugar no caso do milho, o dólar tem um papel central sobre as negociações e sobre os preços.

Essa forte alta do dólar tende a incentivar um avanço das vendas, com provável reação dos preços domésticos e melhora na competitividade internacional, em relação aos EUA, que é nosso maior competidor nesses dois mercados. No caso do milho, a situação é um pouco mais complicada, porque a logística tem um peso muito grande em relação aos preços do produto, que têm um patamar mais baixo, mas, como o cenário é de oferta muito grande, o real mais fraco deve ajudar.

Algodão

No curtíssimo prazo, os efeitos sobre o mercado de algodão deverão ser indiretos e seguir o movimento das outras commodities. A colheita está próxima mas há pouco algodão no mercado doméstico e o principal período de exportações é somente no terceiro trimestre. O país também não é um importante mercado importador. Para o médio prazo, se mantido neste novo patamar, o câmbio desvalorizado deve incentivar as exportações da pluma com a entrada da nova safra, atualmente estimadas em 630 mil toneladas pelo USDA e em 700 mil pela Conab.

As exportações podem muito bem superar este patamar, uma vez que a produção da safra 2016/17 está estimada entre 1,48 e 1,49 milhões de toneladas. Além disso, a possibilidade de que as reformas institucionais sejam travadas e que os cortes da taxa básica de juros sejam limitados pode implicar em uma revisão dos investimentos planejados pela indústria têxtil local e, consequentemente, do consumo interno de algodão.

Sobre a INTL FCStone:

A INTL FCStone Inc. e suas subsidiárias oferecem serviços de execução e consultoria em commodities, moedas e securities internacionais. Com raízes no setor de commodities que remontam a 1924, a INTL FCStone é especializada em auxiliar toda a cadeia do mundo das commodities – produtores, processadores e consumidores – a gerir seu negócio e a crescer no ambiente volátil das commodities agrícolas.