Em setembro, a exportação do açúcar remunerou mais que o mercado doméstico

07-10-2022

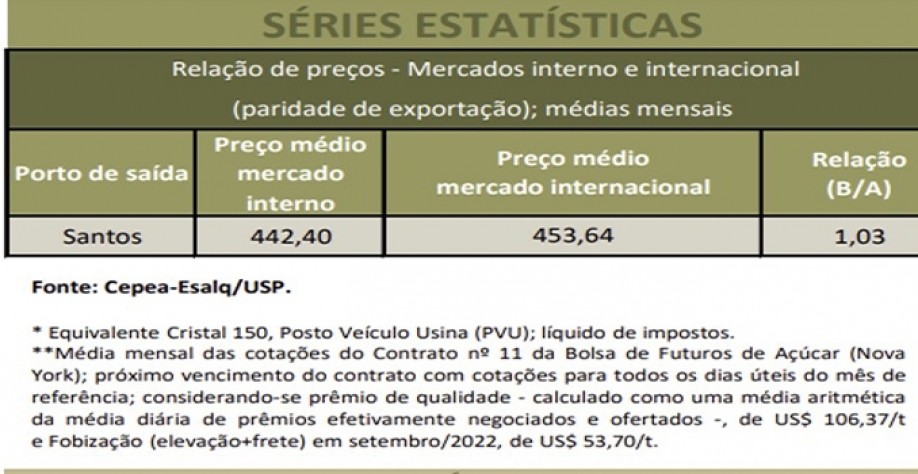

Cálculos do Cepea indicaram que, em setembro, as vendas externas do açúcar remuneraram, em média, 2,54% a mais que as internas

O ritmo das negociações de açúcar cristal no mercado spot do estado de São Paulo seguiu lento em setembro, especialmente a partir da segunda quinzena. Quanto aos preços, embora a média do Indicador do Açúcar Cristal CEPEA/ESALQ tenha apresentado queda em relação ao mês anterior, de modo geral, os valores se mantiveram firmes devido às chuvas verificadas em importantes regiões canavieiras do estado, diminuindo o ritmo da moagem.

Além disso, a exportação do açúcar remunerou mais que o mercado doméstico, elevando a quantidade do produto direcionado aos embarques. O Indicador do Açúcar Cristal CEPEA/ESALQ (estado de São Paulo) acumulou queda de 0,53% em setembro, fechando a R$ 124,41/saca de 50 kg no dia 30. A média mensal foi de R$ 124,44/saca de 50 kg, baixas de 3,43% em relação a agosto (R$ 128,87/saca de 50 kg) e de 12,20% frente a setembro/2021 (R$ 141,73/saca de 50 kg), em termos nominais.

Segundo a Unica, a moagem de cana-de-açúcar na primeira quinzena de setembro na região Centro-Sul atingiu 39,49 milhões de toneladas, aumento de 2,51% em relação à quantidade registrada no mesmo período do ano passado, quando foram processadas 38,52 milhões de t. No acumulado da safra, a moagem totalizou 405,82 milhões de t ante 431,99 milhões de t registradas no mesmo período de 2021 – queda de 6,06%.

A produção de açúcar na primeira metade de setembro totalizou 2,86 milhões de t (+12,16%). No acumulado desde o início da safra 2022/2023, a fabricação do adoçante totaliza 24,63 milhões de t, frente às 26,89 milhões de t do ciclo anterior (-8,38%). No Nordeste, a oferta de cristal da nova safra esteve restrita, mantendo as negociações lentas no decorrer de setembro, com preços estáveis. Algumas usinas iniciaram a moagem com a produção do açúcar VHP; porém, no final do mês, um maior número de unidades produzia o tipo cristal, flexibilizando os valores de suas ofertas.

Ocorreram também aquisições do açúcar de Goiás por alguns compradores da região Norte/Nordeste. Condições agrícolas e fatores climáticos mais adequados elevaram as expectativas da Associação de Produtores de Açúcar, Etanol e Bioenergia (NovaBio) para a safra 2022/23 de cana-de-açúcar nas regiões Norte e Nordeste. Inicialmente estimada em 57 milhões de toneladas, a projeção atualizada mostra que o ciclo atual poderá atingir 58,34 milhões de t, 8% superior ao verificado em 2021/22, quando a produção chegou a 54 milhões de t.

Sobre o perfil de produção no Norte-Nordeste, espera-se um protagonismo maior para o açúcar, e, se as perspectivas climáticas e de mercado se mantiverem, a produção poderá crescer 10,4%, chegando a 3,2 milhões de toneladas ao final desta safra.

Em setembro/22, o Indicador mensal do açúcar cristal CEPEA/ESALQ para Pernambuco foi de R$ 152,58/sc de 50 kg, baixa de 1,26% frente a agosto/22, mas alta de 11,57% em relação a setembro/21, em termos nominais. Em Alagoas, o Indicador mensal foi de R$ 150,55/sc, queda de 0,59% na comparação com agosto/2022, mas avanço de 11,79% em um ano, também em termos nominais. Na Paraíba, o Indicador mensal do cristal CEPEA/ESALQ foi de R$ 143,70/sc, recuo de 4,92% em relação a agosto; porém, elevação de 7,23% frente a setembro/2021.

Na Bolsa de Nova York (ICE Futures), os valores do demerara subiram, influenciados pela oferta reduzida no curto prazo e pelo alto valor do prêmio do açúcar branco na Bolsa de Londres (ICE Futures Europe). O mercado também esteve atento a notícias indicando que a Índia deverá aumentar a produção de refinado em detrimento do açúcar bruto.

Em contrapartida, o receio de uma recessão global e a expectativa de aumento dos juros nos Estados Unidos pressionaram os valores. Além disso, o aumento da produção de açúcar no Centro-Sul brasileiro, em detrimento do de etanol, também pressionou os futuros. Cálculos do Cepea indicaram que, em setembro, as vendas externas do açúcar remuneraram, em média, 2,54% a mais que as internas. Esse cálculo considera o valor médio do Indicador CEPEA/ESALQ e do contrato nº 11 da Bolsa de Nova York (ICE Futures), prêmio de qualidade estimado em US$ 106,37/tonelada e custos com elevação e frete de US$ 53,70/tonelada.

Fonte: Boletim CEPEA/ESALQ